Czy banki stracą dominację w finansowaniu MŚP? Rola faktoringu, private debt i fintechów w Polsce

Finansowanie bez banku obejmuje szeroki wachlarz rozwiązań, które umożliwiają przedsiębiorstwom pozyskanie kapitału poza tradycyjnym sektorem bankowym. Jego rozwój jest bezpośrednią odpowiedzią na ograniczenia banków oraz zmieniające się potrzeby rynku.

Kluczową cechą tych rozwiązań jest elastyczność. Zamiast sztywnych procedur stosowanych przez banki, alternatywni dostawcy finansowania często dopasowują warunki do konkretnej sytuacji przedsiębiorstwa. Duże znaczenie ma również szybkość działania, która w wielu przypadkach stanowi przewagę konkurencyjną.

W Polsce szczególnie widoczne są trzy główne obszary finansowania bez banku. Faktoring odpowiada na problem płynności, private debt umożliwia realizację większych projektów inwestycyjnych, a fintech wprowadza nową jakość w zakresie dostępności i szybkości finansowania.

Faktoring jako narzędzie zarządzania płynnością

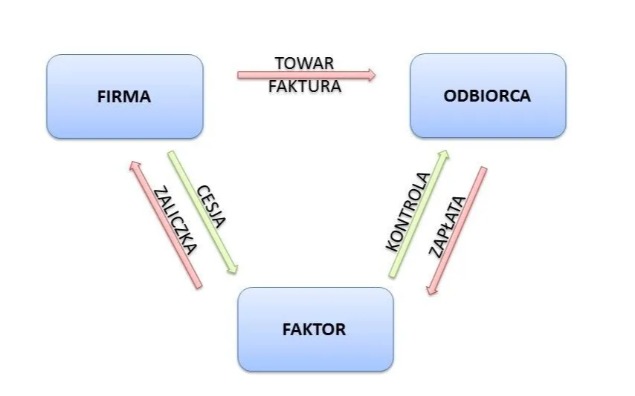

Faktoring jest jednym z najbardziej praktycznych i najczęściej wykorzystywanych rozwiązań wśród firm działających w modelu B2B. Jego istota polega na tym, że przedsiębiorstwo sprzedaje swoje nieopłacone faktury firmie faktoringowej, która wypłaca większość ich wartości niemal natychmiast.

Dzięki temu firma nie musi czekać na zapłatę od kontrahenta, co znacząco poprawia jej płynność finansową. W praktyce oznacza to możliwość bieżącego regulowania zobowiązań, finansowania produkcji czy realizacji nowych zamówień bez konieczności zaciągania kredytu.

Popularność faktoringu wynika z jego dopasowania do realnych problemów przedsiębiorstw. W wielu branżach standardem są długie terminy płatności, które mogą wynosić nawet kilka miesięcy. Faktoring eliminuje ten problem, zamieniając należności na gotówkę niemal natychmiast.

Warto zauważyć, że faktoring nie jest klasycznym zadłużeniem. Opiera się na finansowaniu konkretnych faktur, a nie całej działalności firmy. To sprawia, że jest bardziej dostępny dla przedsiębiorstw, które nie spełniają wymogów kredytowych banków.

Private debt jako alternatywa dla większych przedsięwzięć

Private debt to rozwiązanie, które zyskuje na znaczeniu szczególnie wśród średnich i większych przedsiębiorstw. Polega ono na udzielaniu finansowania przez fundusze inwestycyjne lub prywatnych inwestorów, którzy są skłonni podjąć większe ryzyko niż banki.

W przeciwieństwie do tradycyjnych instytucji finansowych, inwestorzy private debt często koncentrują się na potencjale przyszłego wzrostu firmy. Oznacza to, że większe znaczenie ma strategia rozwoju i perspektywy rynkowe niż wyłącznie wyniki historyczne.

Rozwiązanie to znajduje zastosowanie w sytuacjach wymagających dużych nakładów kapitałowych, takich jak przejęcia, ekspansja zagraniczna czy rozwój nowych linii biznesowych. Dzięki elastyczności w negocjowaniu warunków możliwe jest dopasowanie struktury finansowania do specyfiki projektu.

Jednocześnie private debt wiąże się z wyższym kosztem kapitału oraz koniecznością przekonania inwestora do swojej wizji. Nie jest to więc rozwiązanie dla każdej firmy, ale w wielu przypadkach stanowi jedyną alternatywę dla kredytu bankowego.

Fintech jako katalizator zmian

Fintech to jeden z najważniejszych czynników zmieniających rynek finansowania. Wykorzystanie technologii cyfrowych pozwala znacząco uprościć proces pozyskiwania kapitału i skrócić czas podejmowania decyzji.

Firmy fintechowe korzystają z zaawansowanej analizy danych, aby ocenić zdolność finansową przedsiębiorstwa. Zamiast tradycyjnych dokumentów często analizują rzeczywiste przepływy finansowe, historię sprzedaży czy aktywność online. Dzięki temu mogą podejmować decyzje szybciej i trafniej w kontekście nowoczesnych modeli biznesowych.

Rozwiązania fintechowe są szczególnie atrakcyjne dla małych firm i startupów, które często nie mają długiej historii kredytowej. Umożliwiają szybkie pozyskanie środków na bieżące potrzeby, takie jak zatowarowanie czy marketing.

Z drugiej strony należy pamiętać, że wygoda i dostępność wiążą się z wyższymi kosztami finansowania. Fintech nie zastępuje więc banków w każdym przypadku, ale uzupełnia rynek, oferując rozwiązania tam, gdzie tradycyjne instytucje zawodzą.

Czy banki stracą dominację?

Analizując wszystkie te czynniki, trudno jednoznacznie stwierdzić, że banki całkowicie stracą swoją dominującą pozycję. Nadal dysponują ogromnymi zasobami kapitału i cieszą się zaufaniem klientów. Jednak ich rola ulega zmianie.

Coraz bardziej widoczny staje się model, w którym różne źródła finansowania współistnieją i uzupełniają się nawzajem. Banki koncentrują się na stabilnych, przewidywalnych projektach, podczas gdy alternatywne formy finansowania obsługują bardziej dynamiczne i ryzykowne obszary.

W praktyce oznacza to większą fragmentację rynku oraz większy wybór dla przedsiębiorców. Firmy nie są już skazane na jedno źródło kapitału, lecz mogą budować złożone struktury finansowania dostosowane do swoich potrzeb.

Praktyczne podejście do wyboru finansowania

Wybór odpowiedniego źródła finansowania wymaga świadomego podejścia i analizy konkretnej sytuacji firmy. Kluczowe znaczenie ma określenie celu finansowania oraz horyzontu czasowego.

Inne rozwiązania sprawdzą się w przypadku bieżącej płynności, a inne przy długoterminowych inwestycjach. Równie istotne jest uwzględnienie kosztów oraz elastyczności warunków finansowania.

Coraz częściej przedsiębiorcy decydują się na łączenie różnych form finansowania. Takie podejście pozwala lepiej zarządzać ryzykiem i dostosować strukturę kapitału do zmieniających się potrzeb.

Rynek finansowania MŚP w Polsce przechodzi dynamiczną transformację. Banki nie znikają, ale przestają być jedynym i dominującym źródłem kapitału. Faktoring, private debt oraz fintech wypełniają luki, oferując rozwiązania bardziej dopasowane do współczesnych realiów biznesowych.

Najważniejszym trendem jest rosnąca różnorodność i elastyczność. Przedsiębiorcy zyskują większy wybór i mogą świadomie budować swoją strategię finansową. W przyszłości kluczowe znaczenie będzie miała umiejętność łączenia różnych źródeł kapitału i dopasowywania ich do zmieniających się warunków rynkowych.